量化 CTA 资产管理计划

版本 V1.0

一、序言

1.1 CTA管理模式

CTA基金在资产的风险管理与运作方面显得日趋重要,很多机构投资者诸如养老金、信托基金等都开始大量采用CTA作为他们投资组合中的重要组成部分,并在优化组合、分散风险等方面取得了良好的效果。

现在,CTA基金行业已经成为了全球发展最快的投资领域之一,目前海外的CTA基金规模已超过3300亿。

就投资方法而言,CTA基金有两大类,一类是主观CTA,即由基金管理人基于基本面、调研或操盘经验,主观来判断走势,决定买卖时点;第二大类是量化CTA,是通过分析建立数量化的交易策略模型,由模型产生的买卖信号进行投资决策。

量化CTA基金为何成为主流?

很多人提到CTA基金的主要投资标的——期货,第一反应都是觉得期货带杠杆,风险大,但用量化的方法来投资期货能够在获取收益的同时很好的管理风险。量化CTA能够很好的避免人为主观的非理性,在出现亏损或回撤时能够及时的止损从而有效的规避风险,得益于计算机的发展,计算机能在投资的广度和深度上同时监控扫描几乎全球所有的资产进行全天候的数据时机的挖掘,跟踪与实时交易,所以量化CTA基金能够产生很快的规模效应,这也是在国内乃至海外,量化逐渐成为CTA基金的主流交易方法。

Preqin Hedge的数据统计,在海外,2014年80%的CTA基金采用程序化交易,9%采用混合策略,仅11%的基金采用主观分析。而在国内,根据期货资管网的统计,国内量化CTA占比约5成并呈稳步上扬的势头。

二、团队核心人员

2.1 基金管理人

韩宇

自营基金管理人 / 投决负责人

测控技术微电子专业;期货从业资格、证券从业资格

十余年期货与衍生品量化交易领域系统设计,开发与交易实战经验,具有交易所,多家私募基金从业经历;

负责量化系统架构、策略投研与实践,投决流程组织,协调托管、经纪及合规披露事项。

2.2 策略投研

Mr.Y

策略投研负责人

统计与金融工程方向,大数据与机器学习实践经验;

多年 CTA 多因子、截面动量与时序趋势策略研发与实盘支持经验

主攻组合构建与因子库维护,负责回测验证、策略迭代评审与投研文档管理。

2.3 量化系统研发

洪磊

量化系统研发负责人

计算机科学与技术硕士;交易所分布式与低延迟系统相关背景;

长期从事交易算法执行、行情接入、策略托管与监控告警平台建设

负责交易执行链路、报盘与路由、策略运行监控及自动化运维工具开发。

2.4 风控运营

Mr.Z

风控运营负责人

会计学学士;职业风险管理与合规相关培训经历

多年资管产品风控盯市、限额管理与监管报送实务经验

负责实时盯市、限额与预警处置、压力测试与合规报告编制,协同管理人落实风控政策。

三、投资理念

理念介绍:

横截面动量[1]择品种叠加时序动量择时相结合,对整个市场在金融产品层面做资产配置,在市场选择层面自上而下对同一板块产业链或者走势强相关品种进行归类,分类思想不仅对于风险分散具有重大意义,更对策略与资金管理资金的波动性有重要的指导意义。

横截面动量择品种的开拓性引入,以“强者恒强,弱者越弱”为特征,高度符合对一个性质良好的自上而下的因子的要求,同时横截面动量为单个品种时序的动量轮动创造了趋势性的策略土壤,为获得板块内部,板块之间的总体性Alpha奠定了策略优势。

始终以量化的手段,追踪做多同一板块内部最强势的品种的时序趋势性多头信号,做空板块内部最弱势品种的时序趋势性空头策略信号,同一板块内部形成多空时序上的对冲,风险分散,收益叠加,获得板块的指数Alpha。板块之间的由于相关性的弱化,也使得同涨同跌,时序信号的同一时间上的失效得以分散和弱化,辅之以资金管理,实现资金稳步增长,获得超额收益。

概括理念关键词:自上而下,版块分类,双动量,资金管理,机器执行;

[1] 横截面动量的有效性与研究文献:

《Returns to buying winners and selling losers: Implications for stock market efficiency》发现了横截面动量效应及期长期异象有效性。

《International momentum strategies》提供了横截面动量效应的国际市场证据,根据此异象解释了对冲基金多强空弱赚取市场中性策略的基础原理。

《Do industries explain momentum?》行业截面动量效应。

《Residual momentum》指出相对于单品种时序价格动量,残差动量(横截面动量比较择优)可以有效减少对 Fama-French 因子的时变暴露,从而可获取更加稳健的超额收益。

《Value and momentum everywhere》 提供了截面时序动量在各类资产中广泛存在的证据。

《Two Momentum Investment》兼用两种动量,可以获得两种动量的互补效应。择品种依赖于横截面动量,择出来的品种兼顾时序趋势性动量,当绝对动量与相对动量一起使用形成双动量时,不但投资回报可观,还是避险的安全港。大量的事实表明,双动量模型不仅是不惧大熊市,回撤止损也控制得相当好。

3.1 资产配置

板块强弱量化与资金配置:

3.2 市场选择

1. 选择的市场少,抓住趋势的概率就会大大降低;

2. 容量太小,流动性较差,少有趋势性或者宏观上很低的概率出现趋势的市场应当避免;

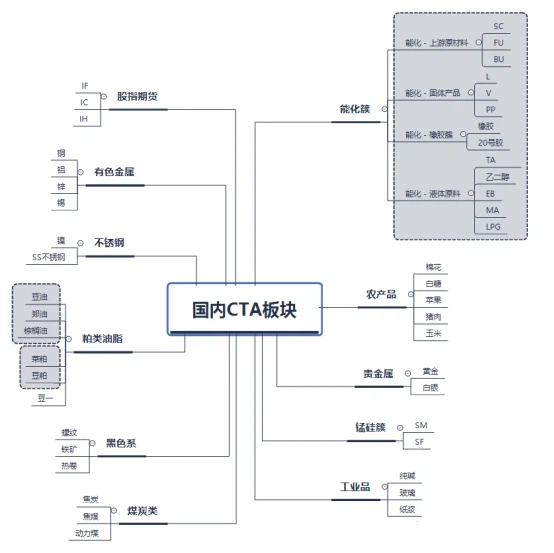

[国内CTA版块全景图]-->

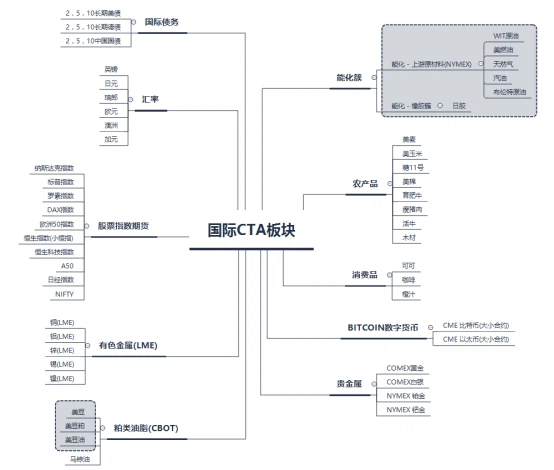

[国际CTA版块全景图]-->

3.3 品种选择

在品种的选择上:

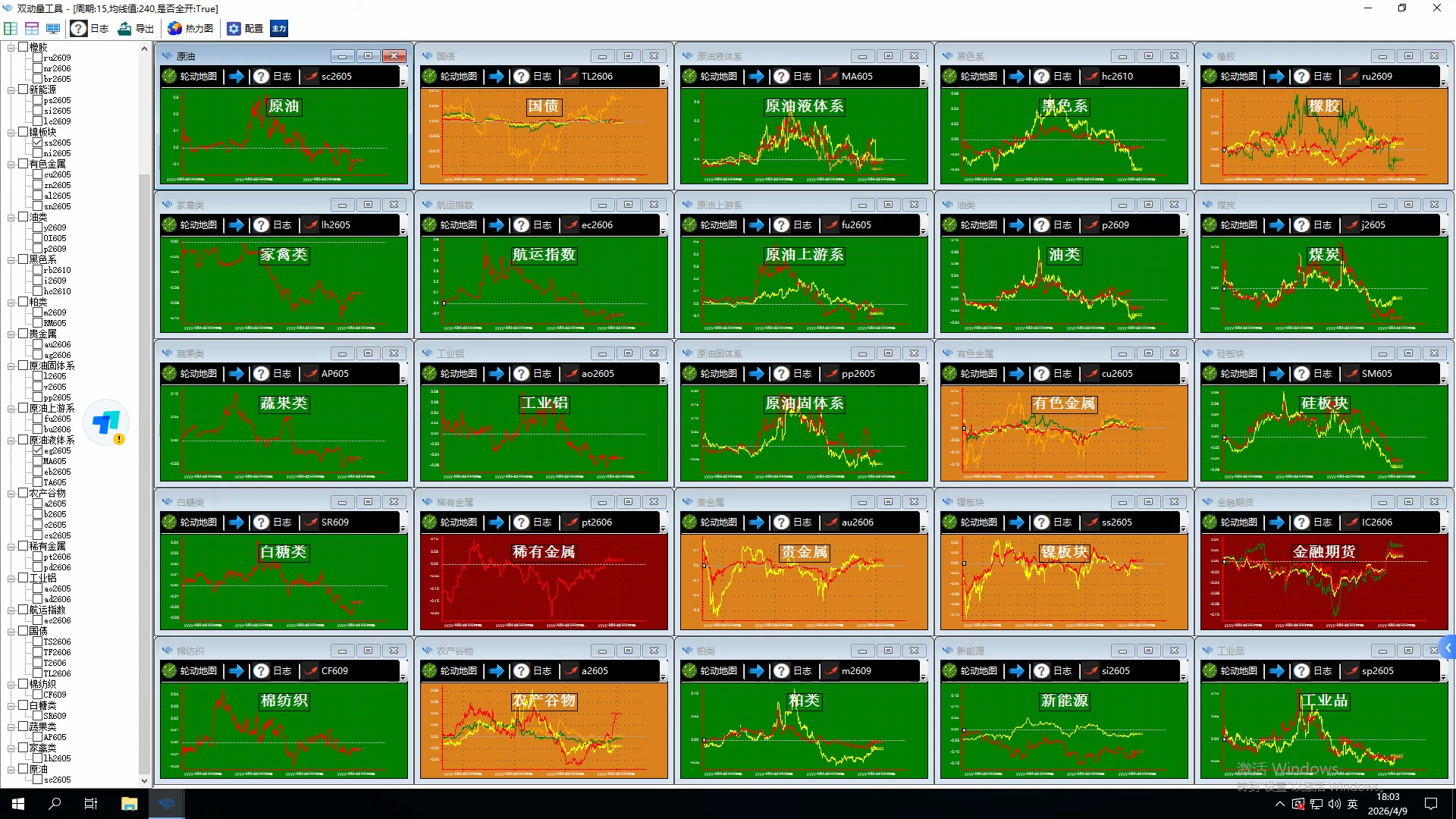

对上述筛选出的板块,板块内部所有品种的时序性动量策略指标统一对标到一个共同的横截面动量强弱的标准之上,为”多强空弱”找出板块内部强势和弱势品种的择品种提供量化依据,在该品种筛选出后,再加载时序性动量趋势性策略跟踪中线趋势的行情走势。

[全板块横截面|时序动量监控图]

3.4 量化择时

趋势性量化策略

多品种,多周期,同板块的多空对冲截面投资组合策略

3.5 风险控制

基于止损与复合头寸的风险控管

复合头寸的原理

3.6 资金管理

头寸规模:

整体根据一个市场的绝对波动幅度来调整头寸的规模,将头寸的绝对波动幅度标准化量化。

以绝对金额横量,一个特定的头寸在一天向上或者向下的波动幅度与其他市场上的头寸需要基本保持平衡,无论这个市场的波动性是大还是小;

即:如果一个市场合约价值波动较大,那么这个市场或者品种合约持有量就少一些;相反,如果一个市场波动性较小,那么这个品种的头寸就可以大一些,总之,市场的波动性与头寸的规模相互抵消;

波动对于头寸的标准化,使得不同市场上不同的交易在盈亏的概率和机会上是平等的,提高了多市场分散化的效果。

3.7 投资组合

轮动回测:

[板块轮动回测报告01]

四、投资流程与管理

4.1 策略投研

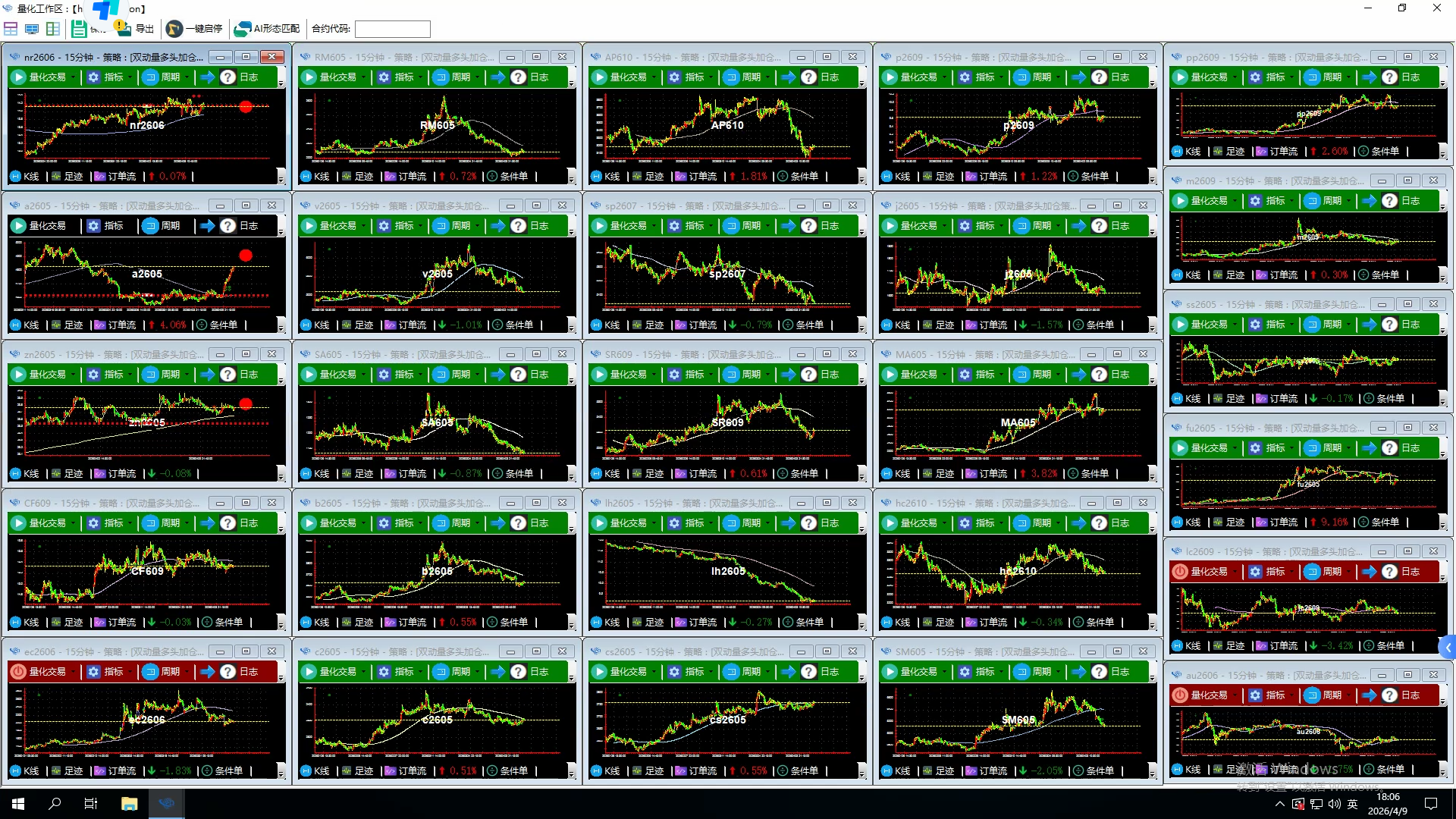

全自研量化交易系统:

实现多量化策略投研,回测,自动化交易执行,投资组合管理,实时风控监控等。

[Quant Auto Trading]

自研全市场交易|投研一体化交易平台 - Global Trader:

实现复杂策略的投研,回测,自动交易执行。包含篮子交易,ETF|大宗商品对冲,Alpha因子选股,内外盘套利,算法交易,网格交易,运维监控,多行情源与交易执行通道支持等等。

[自研投研一体化交易平台]

[ETF|大宗商品对冲交易投研]

4.2 策略运维与自动化

策略服务器运维:

基于阿里云端实现策略投资组合实时监控(WeChart),多台服务器投资组合策略,多账户运行的统一管理。

· 对于交易策略服务器设备而言,策略交易服务器的稳定性至关重要。在虚拟机发展迅速的当下,云服务器反而在服务器性能要求不是很高的情形下,是个比较划算的储备。云端服务器可以在99999俗称五个9的情况下365*24小时运转, 使得全天候策略自动运行成为可能,尤其是对于交易商品cta,全球股指,CFDs以及外汇零售投资组合而言。对于云端服务器的 实时监控是一个必要的维护过程,除了监控策略服务器本身的稳定性和各项硬件软件参数,还需要对策略服务器策略运行的情况,交易策略的成交,委托,风险等参数获得即时性的监控,与各交易员保持信息同步,搭配自研Message-Notfy消息通知系统工具基于微信,QQ,飞书完成365*24小时主动/被动推送通知监控。

[策略服务器统一管理监控运维架构]

策略自动化:

· 策略自动化不仅体现在策略的自动化执行上,同时体现在对稍纵即逝的机会的持续跟踪上,实现流式分析与强监控;

· 人工半自动化与全自动化即时接管切换;

服务器高可用与CORE回溯

· 策略执行系统的异步日志系统;

· 策略服务器高可用,实现热备自切;

五、实盘业绩与分析

5.1 业绩分析

交易业绩:

5.2 极端行情演练分析

5.2.1 极端行情的处理与风险控制【蒙特卡洛投研算法实验】

六、合作模式

6.1 MOM管理人合作

面向具备稳定策略与合规展业能力的管理人(MOM),在统一风控与清算框架下开立子账户或子组合,由管理人负责策略投研与日常交易执行,我方提供账户体系、风控引擎、业绩归因与报表等基础设施。

合作要点包括:资金规模与策略容量评估、风险限额(回撤、敞口、品种与杠杆)分层配置、管理费与业绩报酬约定、信息披露节奏及重大事项协同机制,适合希望专注策略而弱化系统与运营建设成本的团队。

6.2 FOF资金合作

面向母基金、家族办公室及机构资金,以 FOF 形式配置于本计划或指定子策略组合;在尽调与准入基础上约定投资范围、流动性(开放期/锁定期)、估值与净值披露方式。

侧重组合层面的分散化与再平衡:可对接多策略、多市场、多周期产品,按合同约定进行申赎、费用计提与侧袋等特殊情形处理,适合追求资产配置与长期资金属性匹配的资金方。

6.3 单账户贷杠融资

在符合监管与经纪商规则前提下,对指定交易账户提供授信与杠杆支持(含日内与隔夜),以保证金、维持担保比例及强平线为硬约束,明确融资利率、计息方式与追加保证金流程。

适用于已有成熟策略、需要放大资金效率且能接受相应波动与利息成本的交易主体;具体杠杆上限与品种范围以风险评估与协议文本为准。

6.4 单账户风险资金合作

由我方或合作方提供专项风险资金,在单一或限定账户内承担约定区间内的本金风险,策略方在风控边界内自主交易;盈利分配、亏损承担与清盘条件在协议中逐项约定。

强调事前压力测试与事中监控:包括最大回撤、单日亏损、持仓集中度等触发条款,适合有明确优势策略、希望共担风险共享收益的合作场景。

6.5 技术置换资金模式

以交易系统、风控工具、策略框架或运维能力等可量化交付的技术资产,置换部分资金使用权或收益分成权;双方对交付范围、验收标准、知识产权与保密义务作出书面约定。

适用于具备核心技术但短期资金不足、或希望以技术绑定长期合作关系的团队;置换比例与期限需与业务目标、合规要求相匹配,具体方案一事一议。

修订记录

文档名称:《量化CTA资产管理计划》

内容描述:关于科学体系化量化管理CTA集合资产的说明

修订历史

| 日期 | 版本 | 修订人 | 修订说明 | 审核人 |

|---|---|---|---|---|

| 2022/03/4 | 1.0 | 韩宇 | 创建文档 | — |

| 2023/06/15 | 1.1 | 洪磊 | 系统研发补充说明 | — |

| 2024/01/20 | 1.2 | 韩宇 | 节点更新 | — |

| 2025/04/09 | 1.3 | 曾庆鹏 | 更新文档元信息与修订记录格式 | — |